Se cambi casa in un locale già coperto dalla tassa rifiuti, ma mantieni la disponibilità del locale per il quale già paghi

sei tenuto a continuare a pagare le tasse (come da regolamento TaRi) perché a tua disposizione!

regolamento TaRi sulla tassabiltà dei Locali [+]

La tassa è dovuta da chiunque possieda o detenga a qualsiasi titolo locali o aree scoperte adibiti a qualsiasi uso, suscettibili di produrre rifiuti urbani e assimilati, con vincolo di solidarietà tra i componenti del nucleo familiare o tra coloro che usano in comune i locali o le aree.

Art. 4

PRESUPPOSTO DI APPLICAZIONE DELLA TASSA E DEFINIZIONI

1. Presupposto per l’applicazione della tassa è il possesso o la detenzione, a qualsiasi titolo, di locali o di aree scoperte, a qualunque uso adibiti, suscettibili di produrre rifiuti urbani e assimilati.

2. Definizioni:

a) locali: strutture stabilmente infisse al suolo coperte e chiuse su almeno tre lati verso l’esterno, anche se non conformi alle disposizioni urbanistico-edilizie;

b) aree scoperte: superfici prive di “locali” di cui alla lett.a). Ad esempio rientrano tra le aree scoperte le tettoie, i balconi, i parcheggi scoperti,...

c) utenze domestiche: superfici adibite a civile abitazione e relative pertinenze;

d) utenze non domestiche: superfici diverse da quelle domestiche, tra cui le comunità, le attività commerciali, artigianali, industriali, professionali e le attività produttive in genere.

3. Ai sensi dell'art.1 comma 641 L.147/13 sono escluse da tassazione le aree scoperte pertinenziali o accessorie a locali tassabili, non operative, e le aree comuni condominiali di cui all'art. 1117 c.c. che non siano detenute o occupate in via esclusiva.

4. La residenza anagrafica, la presenza di arredo oppure l’attivazione anche di uno solo dei pubblici servizi di rete (ad es. gas e luce) costituiscono presunzione semplice dell’occupazione o conduzione dell’immobile e della conseguente potenzialità di produzione rifiuti. Per le utenze non domestiche la medesima presunzione opera, indipendentemente dall'attivazione dei servizi pubblici di rete, in presenza del rilascio da parte degli enti competenti, anche in forma tacita, di atti assentivi o autorizzativi per l’esercizio di attività nell' immobile o da dichiarazione rilasciata dal titolare a pubbliche autorità.

5. La mancata utilizzazione del servizio di gestione dei rifiuti urbani e assimilati o l’interruzione temporanea dello stesso non comportano esonero o riduzione della tassa.

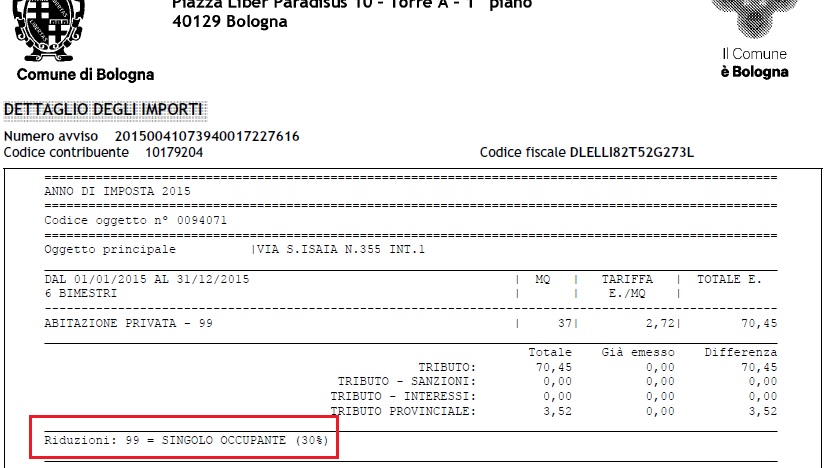

Verifica però se la persona che paga la tassa nel locale dove ti sei trasferito ha una riduzione tariffaria

Come verifico se c'è una riduzione? [+]

Per verificarlo controlla sul retro dell'avviso di pagamento della persona che paga la tassa nel locale dove ti sei trasferito se è presente la dicitura "Riduzione tariffaria unico occupante -30% codice 99"; come indicato nella figura: