E' necessario chiudere la tassa a nome del deceduto ma anche iscrivere uno degli Eredi

infatti: l'appartamento se è disponibile agli eredi è tassabile!

In caso di decesso, e TaRi pagata solo nella prima rata, un Erede deve richiedere la chiusura della tassa a nome de deceduto, e contestualmente iscriversi (o iscrivere un subentrante) a partire dalla stessa data.

È importante indicare correttamente la data di decorrenza da mettere sul modulo di cessazione ("a decorrere dal:") sia su quello di iscrizione ("di avere a propria disposizione dal:").

La data di decorrenza poiché le tasse sono pagate fino a metà anno può essere la data del 30 giugno (dell'anno di riferimento); in questo caso la seconda rata a nome del deceduto verrà annullata a seguito dell'accettazione dei due moduli inoltrati all'ufficio Tassa Rifiuti. Oppure, in alternativa, può essere richiesto il cambio nominativo alla data decesso (in questo caso eventualmente si chiederà un rimborso se il decesso è avvenuto prima dei bimestri già pagati).

È Importante comunque compilare i due moduli in tutti i loro campi, specificando bene nel modulo di iscrizione i metri quadrati del locale e delle eventuali pertinenze, con i relativi riferimenti catastali.

Calcolo dei Pagamenti Dovuti [+]

Pagamenti, con prima rata già pagata a nome del deceduto:

se la prima rata è stata pagata a nome del deceduto le tasse sono regolarizzate fino al 30 Giugno (dell'anno di riferimento);

è necessario pagare le tasse a nome del deceduto fino alla data di decorrenza dichiarata sui moduli, oltre tale data, a seguito delle richieste fatte all'Ufficio Rifiuti (di cessazione e iscrizione), le tasse saranno a carico del coniuge.

Se la data di decorrenza scelta è prima del 30 aprile, poiché le tasse sono pagate fino al 30 giugno, il coniuge eventualmente può chiedere un rimborso; a seguito delle richieste (di iscrizione e cessazione) le tasse successive alla data di decorrenza saranno a carico del subentrante.

Se la data di decorrenza scelta è tra il 1 Maggio ed 30 Giugno, con la prima rata pagata a nome del deceduto la tassa è coperta fino al 30 giugno; la seconda rata (a nome del deceduto) invece verrà annullata dall'ufficio Tributi (a seguito delle richieste cessazione e iscrizione) e ri-emessa a nome dal subentrante.

Se la data di decorrenza scelta è tra il primo Luglio e il 30 Ottobre, oltre la prima rata pagata è anche dovuta parte della seconda ricalcolata dall'ufficio Tributi (da pagare a nome del deceduto seguendo le indicazioni sotto riportate). Con il cambio di nominativo, le tasse successive alla data di decorrenza saranno a carico del subentrante.

Infine, Se la data di decorrenza scelta è tra il 1 Novembre ed il 31 Dicembre allora è necessario pagare entrambe le rate dell'avviso di pagamento a nome del deceduto (seguendo le indicazioni sotto riportate). A seguito del cambio di nominativo richiesto (con i moduli di cessazione e iscrizione) le successive tasse emesse saranno a carico del subentrante.

informazioni di pagamento per gli Eredi [+]

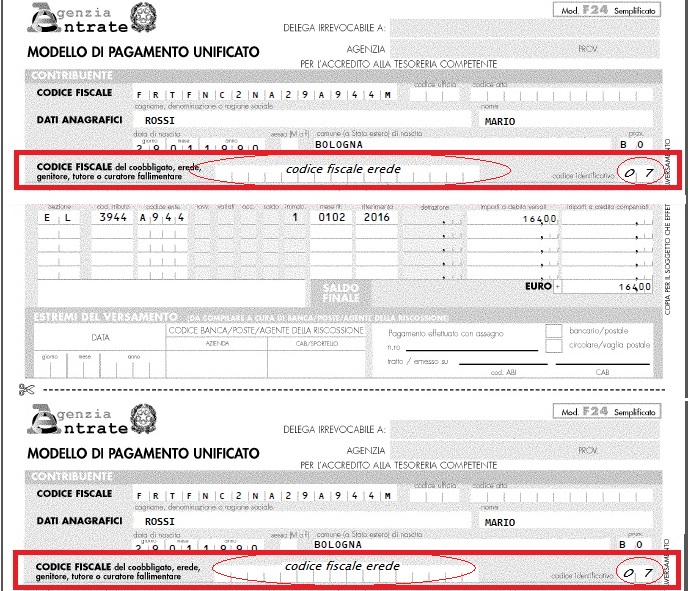

Nel caso di versamenti da pagare a nome del deceduto, è necessario indicare nel modulo F24 anche in codice fiscale dell'erede ed il codice identificativo 07

sotto un esempio generico di bollettino che mostra dove mettere il codice fiscale dell'erede ed il codice identificativo 07